Chèques cadeaux & Operations de Motivation et cotisations sociales : ce que vous devez savoir

Les opérations de motivations sont un levier de ventes importants pour les entreprises qui veulent booster un produit ou un service via leur force commerciale interne mais surtout via leur réseau de distribution indirect.

Les récompenses qui sont attribuées dans le cas des challenges commerciaux peuvent donner lieu au paiement de cotisations sociales. Mais cela dépend de la cible, du secteur d’activité de la nature du cadeau, de sa valeur, du nombre d’opérations dans l’année…

La loi de 2011 a règlementé les pratiques. Et c’est moins compliqué que cela en a l’air.

Il faut d’abord distinguer :

- Les opérations de Motivation Interne

- Les opérations de motivations externes

- Secteurs spécifiques (parfumerie, parapharmacie, banque, assurance…)

- Autres cibles

Les opérations de motivation interne = 100 % de Cotisations sociales

Les récompenses de toutes natures attribuées à l’occasion des opérations de motivation destinées aux salariés de votre entreprise sont considérées comme des rémunérations et assujettis aux paiements de cotisations salariales et patronales.

- Dès le 1er euro reçu

- Sur la base du prix public du cadeau reçu

- % de cotisations = Charges salariales et Patronales en vigueur dans l’entreprise (Taxes sur les salaires comprises). Entre 63 et 68% en général

- Les salariés des entreprises appartenant à une filiale du même groupe ne sont pas concernés (voir ci-après)

Les opérations de motivations externes : de 0 à 30 %

Pour les opérations destinées à des salariés ou assimilés de société extérieures, cela va dépendre du type de cadeaux (Chèques cadeaux ou autres récompenses), de la valeur des cadeaux, de leurs secteurs d’activités et de leurs fonctions.

1 | Les récompenses sont des chèques cadeaux : régime le + favorable :

Un régime simplifié et avantageux de cotisations sociales s’applique avec exonération jusqu’à un certain plafond de gains puis un forfait social en fonction des gains annuels reçus par ces bénéficiaires.

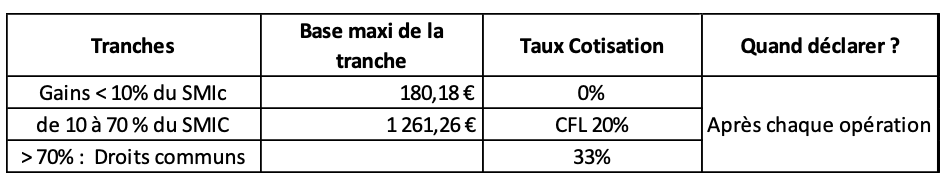

Le calcul va dépendre du nombre d’opérations annuelles : Si le nombre d’opérations organisées pour les mêmes cibles de bénéficiaires est inférieure à 5 ou non le calcul sera différent. Suivant le niveau de récompenses, le nombre d’opérations / ans, le plancher, les plafonds et les taux de cotisations sont plus favorables que si vous organisez au moins 5 opérations.

Vous pouvez choisir de payer vos cotisations après chaque opération ou annuellement. Selon le niveau de récompenses moyennes et le nombre d’opérations L’une ou l’autre des 2 possibilités sera + favorable. Pozeo met à votre disposition un simulateur qui vous permet de comparer les 2.

Vous organisez 4 opérations maximum par an, vous pouvez faire une déclaration après chaque opération.

Déclaration annuelle : Obligatoire si vous organisez au moins 5 opérations / an ; possible si 4 opérations maximum et que cela vous soit + favorable.

2 | Les récompenses ne sont pas des chèques cadeaux (cadeaux, voyages, expériences)

Si les bénéficiaires sont :

- Des vendeurs travaillent dans une société de la cosmétique), de la pharmacie ou parapharmacie), dans la distribution, des grands magasins ou concessions (auto, moto, équipementiers…).

- Ou s’ils sont en lien direct avec la clientèle dans les secteurs de la banque ou de l’assurance (Conseillers, chargé de placements…).

- Ou S’ils sont chargés de placer des financements en compléments des services ou produits qu’ils vendent (exemple : financement d’une voiture proposé par un commercial en concession).

Alors le régime simplifié continue de s’appliquer (voir ci-dessus).

A l’exception de tous ces bénéficiaires, si la récompense n’est pas un chèque cadeau, un forfait social de 30 % sur la valeur de la récompense sera appliqué (dès le 1er euro, sur la base du prix public TTC).

3 | Cas Particuliers

- Cas Particuliers 1 : Salariés d’une filiale du même Groupe. Les récompenses des challenges organisés pour des salariés d’une filiale du même Groupe sont soumis à un forfait social de 30 %.

- Cas Particuliers 2 : Indépendants et personnes morales. Si les récompenses sont attribuées à des indépendants ou une personne morale (entreprise, office notarial…) = pas de cotisations.

Les tableaux et calculs figurant dans cet article sont faits sur la base de la valeur du SMIC Brut au 01/11/2024.